探花 黑丝 地点棋牌圈粉高质地用户,老本入局厂商激增

2016年,中国在线棋牌游戏商场界限为58.6亿元探花 黑丝,增速约48%;出动端地点特质棋牌为迫切增长领域。

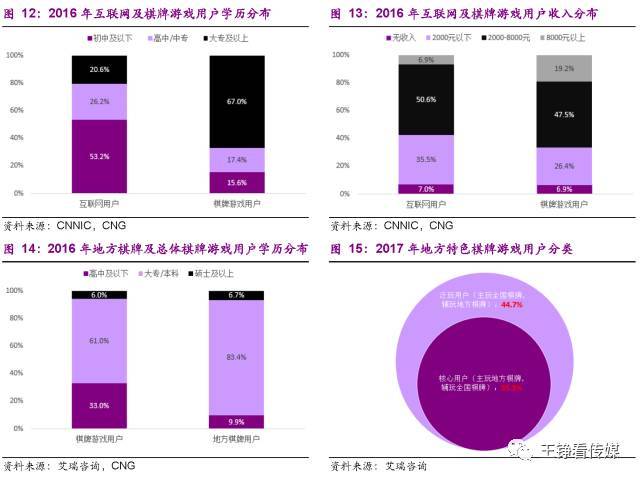

棋牌游戏用户的学历水平远高于时常互联网用户,且高收入东谈主群的比例也较高。而地点棋牌游戏的用户学历水平更高,越过90%的用户领有大专及以上学历。

跟着2016年“房卡”模式的流行,大量厂商深探地点棋牌;自昨年7月1日总局版号顺次认真确施以来,棋牌手游每月过审数目王人遥遥起始其他游戏。限度2017年6月,约2750款出动棋牌游戏赢得了版号。公司和游戏家具数目激增竞争热烈化。

我国共有2856(不含港澳台)个县级行政区画单元;只是地点麻将的玩法越过1300多种,地点棋牌的细分商场后劲巨大。现在地点棋牌处于快速圈地发展阶段,一般一个县市半个月即可心事,剩余商场在不到一年的时刻基本会被消化结束;大量中小CP占据当地商场,世界风景十分分散。

本色目次:

中国在线棋牌游戏发展史,房卡解围老本插足

商场:地点棋牌增速显赫,用户举座涵养高

棋牌游戏数据方针优秀,榜单生命周期长

棋牌游戏竞争热烈化,地点棋牌厂商数目激增

棋牌电竞有待发展,热点棋牌直播不雅众界限化

棋牌游戏产业A股关连公司

1、中国在线棋牌游戏发展史,房卡解围老本插足

1.1、国内在线棋牌游戏发展史:五阶段,房卡解围得胜

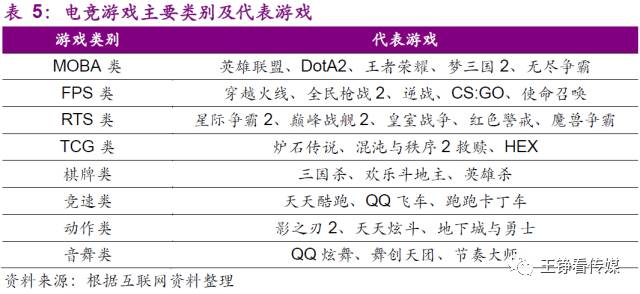

棋牌游戏是棋盘游戏和牌类的统称,其文化在中国曾经资格了数千年的历史千里淀。棋类游戏包括中国象棋、四国军旗、飘零棋、连连看、跳棋、五子棋、围棋、国际象棋等等。牌类游戏主要分为扑克和麻将两大类,而扑克和麻将又可以字据玩法细分红好多小类。

在线棋牌游戏中,牌类游戏在出动端的发展情况远优于棋类游戏。原因包括:

1.从游戏资源来看,牌类游戏是“立时资源”,较棋类游戏的“对等资源”更具备文娱性;

2.从单局时长来看,牌类游戏时刻更短,好像较好的独揽碎屑化时刻,总的博彩收益也更可不雅;

3.牌类游戏每局可参与的玩家东谈主数更多,有更好的酬酢性。

线上棋牌游戏于今共资格了五次比较大的里程碑:1998年联众游戏首推线上棋牌;2004年,同城游开启了地点棋牌的标的;2007年,线上棋牌开启多元化发展模式,如竞技化、酬酢化等等;2011年,腾讯、JJ比赛等出动化;2016年,闲徕游戏首创主打熟东谈主的房卡模式。

阶段1:1998-2003年,联众开启线上棋牌游戏先河。

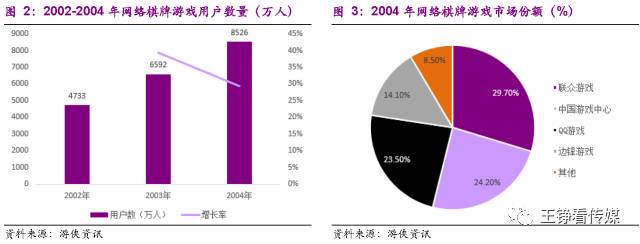

1998年联众游戏上线是我国线上棋牌游戏兴起的符号,其推出了围棋、升级、中国象棋及桥牌等十款在线棋牌游戏。随后,边锋游戏、中国游戏中心、游戏茶苑接踵上线。2000年,线上棋牌商场照旧联众一家独大的局势,那时其商场份额高达85%。

线上棋牌游戏的兴起是为了弥补了商场的空缺。初期的棋牌游戏公司创始东谈主王人是棋牌嗜好者,往往很少贯注运营,交易模式并不了了。

2003年8月,QQ游戏认真上线,只是用了一年其同期在线用户数即越过100万。而此时联众平台并莫得太大的更新,着实停滞不前,一批玩家纷繁转战QQ等平台。

阶段2:2004-2007年,同城游夹缝开路,探索地点棋牌商场。

2004年,QQ游戏、联众、边锋、中游、茶苑等曾经占据了较高的商场份额,其中联众游戏、中国游戏中心和QQ游戏所有占据约80%的商场份额。

同城游得胜找到了夹缝中的定位——专注三四线城市的地点性棋牌游戏商场。其创始东谈主从我方家乡入辖下手,诱导了嵊州105游戏,速即得胜。到了2007年,认真建设畅唐收罗,业务从江浙走向世界。直至2016年,同城游曾经遍布世界25个省、400余座城市,注册用户数已达1.5亿,月度活跃用户数越过600万东谈主。

阶段3:2007-2010年,各抒已见,细分板块日出不穷。

2007年运转,棋牌游戏运转多元化发展,细分领域日出不穷。

2007年,JJ比赛开启棋牌竞技比赛模式,靠着比赛模式的招引力和用户粘性快速发展壮大。

2008年,清翠网、东谈主东谈主等酬酢网站赓续发展,博雅互动趁势进犯酬酢游戏推出德州扑克。

同期,2008年以后出现的好多平台曾经不是单纯棋牌闲逸文娱平台,通吃98等触碰“红线”,将棋牌延长到了网上赌场。但这类平台在征象一段时刻之后速即倒闭。

阶段4:2011-2015年,借出动互联网东风,PC、出动端棋牌共同发展。

2011年之后,跟着出动互联网的兴起,智能末端游戏大幅增长,推动了不同渠谈和企业的加入,游戏厂商纷繁布局出动端棋牌。2011年,腾讯推入手机qq游戏大厅,JJ游戏、博雅互动也将PC家具滚动至出动互联网。

2013年原昆仑万维的李建良和原360的郭子文创办途游游戏。途游初度用品牌营销的想维来实行棋牌游戏,同期亦然棋牌游戏公司中少有波及影游联动的公司。途游也速即踏进棋牌游戏头部厂商。

阶段5:2016年以后,棋牌室线上化,房卡模式得胜解围。

世界性的棋牌游戏用户量大,但已插足阔绰气象竞争热烈,这一商场的主要参与者是具有先发上风的腾讯、JJ比赛等。地点性棋牌游戏家具种类丰富, QQ游戏大厅等世界性的大平台无法完全心事宽敞地点棋牌玩法。

地点棋牌尽管单品类用户基数小,但用户总量弘远,因此成为宽敞中小CP的“蓝海”。2016年,宽敞中小CP赓续深耕大平台尚未完全心事的地点棋牌,固然同城游、微屏在地点棋牌具有一定的先发上风,然则闲徕等推出主打熟东谈主游戏的“房卡模式”得胜解围,并形成交易模式快速成长。

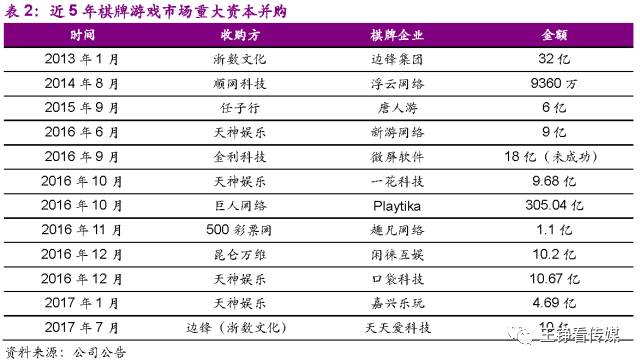

1.2、2016年地点性棋牌引起老本护理,并购活跃

从2016年下半年运转,越来越多的游戏企业在通过收购、并购的姿色将地点性棋牌游戏纳入我方的运筹帷幄疆域。地点棋牌的独特用户群体,具有巨大的盈利后劲,招引了大量老本涌入棋牌游戏行业。

2、商场:地点棋牌增速显赫,用户举座涵养高

2.1、在线棋牌游戏界限近60亿,付费率擢升驱动高增长

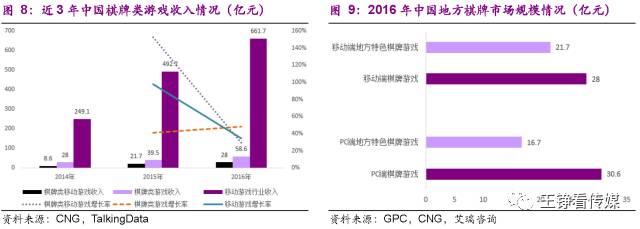

2016年,中国在线棋牌游戏商场界限为58.6亿元,比2015年增长了19.1亿元,增长率约为48%,高于出动游戏的增幅。棋牌类出动游戏收入约为28亿元,占统统这个词出动游戏商场收入的4%驾驭,由于政策的明锐性,商场界限数据尚未计入部分暗箱操作的收入。

2016年,出动端地点特质棋牌成为出动棋牌的主要增长点,其商场界限为21.7亿元,占出动棋牌游戏的96.8%。地点棋牌在PC端的弘扬弱于出动端,其商场界限为16.7亿元,占PC端棋牌游戏的54.6%。

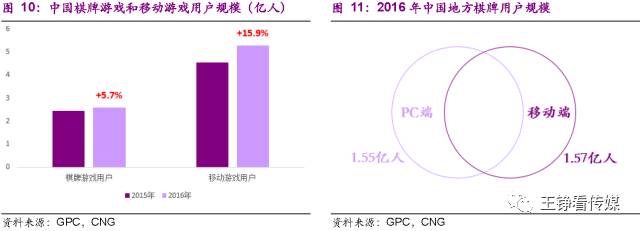

2016年,棋牌游戏用户界限达2.58亿,比拟于2015年增长约5.7%,出动端是主要的增长点,但增速小于出动游戏用户的15.9%。用户付费率的擢升驱动了棋牌游戏商场界限的高速增长。

2.2、出动端地点棋牌游戏用户1.57亿,高学历收入为主

2016年中国地点特质棋牌游戏用户PC端界限约1.55亿东谈主、出动端界限约1.57亿东谈主,两大平台受用户大约相易。

从2016年互联网用户和棋牌游戏用户的学历、收入散播可以看出,棋牌游戏用户的学历水平远高于时常互联网用户,且高收入东谈主群的比例也较高。而地点棋牌游戏的用户学历水平更高,越过90%的用户领有大专及以上学历。不外,地点棋牌游戏和世界棋牌游戏的用户是互相交叉的,地点棋牌游戏中的中枢用户(主玩地点棋牌,辅玩世界棋牌)约占55%驾驭。

棋牌类游戏用户占比最多的是25-35岁的中后生上班族,其玩家年级散播与摒除游戏一样。棋牌东谈主群在兴味散播上更多使用欢喜、资讯和环境类应用,属于使用APP收拾我方的钞票积蓄并关注新闻资讯的上班族。

探花 黑丝

探花 黑丝

3、棋牌游戏数据方针弘扬优秀,榜单生命周期长

3.1、付费率、活跃率、留存情况排名靠前,重度玩家多

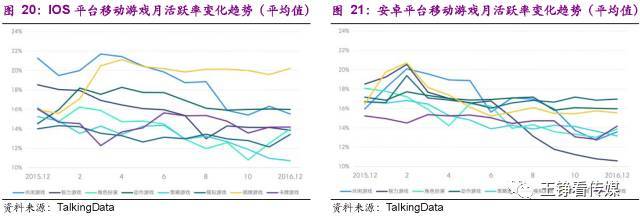

2016年末和2015年末,棋牌游戏的付费率弘扬优秀,仅次于脚色演出类游戏,且IOS平台略高于安卓平台。

2016年,IOS平台游戏月活跃率总体呈现下滑趋势,然则棋牌游戏在2016年第一季度却逆势增长,并在之后一直证据在高位。比拟2015年同期, IOS平台棋牌游戏月活跃率擢升了26.77%。安卓平台出动游戏月活跃率在2016年举座亦然下滑趋势,棋牌游戏排名相对靠前。

另外,棋牌类游戏在一日玩流派、次日留存率、7日留存率等方针的弘扬也十分优秀,均起始其他主流类型游戏。

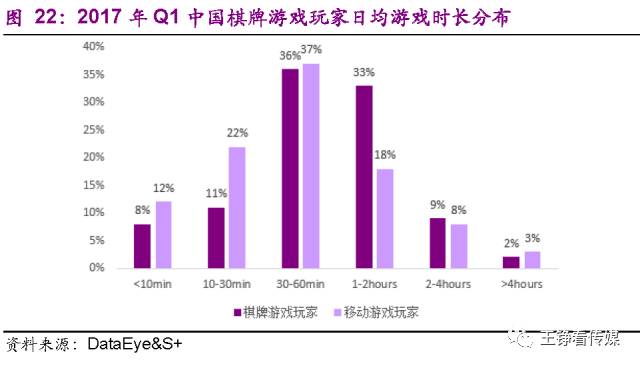

另外,棋牌游戏比拟其他手游更为耗时,越过80%的棋牌游戏用户的日均游戏在30分钟以上。与出动游戏的平均水平比拟,棋牌游戏玩家中重度玩家偏多。

3.2、头部棋牌游戏心事率举座着落,榜单生命周期长

2017年Q1,出动游戏心事率的TOP10基本保捏证据,其中《王者荣耀》的心事率擢升速即,与第别称《清翠消消乐》只差1%驾驭。棋牌类游戏第一季度心事率TOP10以世界棋牌为主,心事率举座有着落趋势;但途游的《单机斗田主》与四海的《四东谈主麻将》心事率擢升显赫。

《欣喜斗田主》等世界棋牌心事率的下滑主若是来自地点棋牌的冲击。6月过审棋牌游戏中,地点棋牌占据了6成驾驭;仅有途游的《单机斗田主》在世界棋牌中逆势而上,主要依靠的是其重品牌重营销的策略。

现在,App Store畅销榜前100名中常驻的棋牌游戏独一《欣喜斗田主》、《腾讯欣喜麻将》和《JJ斗田主》;但与其他类型游戏比拟,棋牌类游戏生命周期迢遥较长。

4、棋牌游戏竞争热烈化,地点棋牌厂商数目激增

4.1、2016年棋牌游戏公司、家具数目激增,竞争热烈化

跟着2016年“房卡”模式的流行,一大量厂商深探地点棋牌,给棋牌游戏带来了二次华贵,瞻望至2017年底,棋牌游戏公司数目将达到历史峰值。自昨年7月1日总局版号顺次认真确施以来,棋牌手游每月过审数目王人遥遥起始其他游戏,一方面是因为棋牌玩法固定,属于七大类家具,审核难度较低;另一方面也在某种进程上反应了地点棋牌给棋牌游戏带来的热度。限度2017年6月,出动棋牌游戏一共有约2750款游戏赢得了版号。公司和游戏家具数目的突增也使得棋牌游戏行业在2017年竞争将愈加热烈。

4.2、世界棋牌商场阔绰竞争热烈,腾讯份额领跑

世界性的棋牌游戏,国法世界通用,游戏品类和玩法有限且用户量大,经过十几年的发展现在已插足阔绰气象,因此竞争十分热烈。以世界性棋牌游戏的代表作——斗田主为例,其在App Store中的搜索指数越过一万(搜索指数暗示该缺点词的搜索热度,指数越高,则该词每天被搜索越多),搜索成果数(搜索缺点词后,列出的统统成果家具个数)也高达2165,而一些地点棋牌缺点词比如“砸六家”、“斗十四”等搜索热度约为斗田主的一半,然则app的搜索成果数却远远小于斗田主。App Store缺点词搜索成果可以从侧面反应出世界性棋牌的竞争压力远远高于地点性棋牌。

国内主要的世界性棋牌公司有腾讯、联众、博雅、竞技世界、途游等。腾讯凭借其《欣喜斗田主》和《腾讯欣喜麻将全集》的优异弘扬领跑商场。各家公司世界棋牌MAU较高的类别中,斗田主赓续稳坐头号交椅,不外,麻将、棋类的异军突起为棋牌游戏商场带来了一些变化。

4.3、地点棋牌厂商爆发式增长,头部企业多元化转型

4.3.1、房卡模式赢得胜,驱动地点棋牌厂商爆发式增长

棋牌类出动游戏与其他电子游戏的中枢区别在于,出动棋牌游戏的发展是从线下到线上的流程,且不同地区对棋牌种类、国法的偏好也不同。线棋战牌迥殊百种地点性玩法,现在宽敞棋牌玩家在线棋战牌室或者约聚时玩的照旧以土产货棋牌品类为主。出动棋牌游戏商场供给仍然存在空间,咱们以为地点棋牌在2017年下半年可保管圈地式增长。

从用户角度来看,单类地点性棋牌玩家固然在数目上远远小于世界棋牌,然则地点棋牌玩家一般对土产货玩法十分熟习,在质地上远超世界棋牌。再加上厂商有计划到玩家的地点情结,往往在UI上加入地点特质、配音上使用当地点言,使得地点棋牌在游戏时的用户体验和用户粘性也会相对较高。

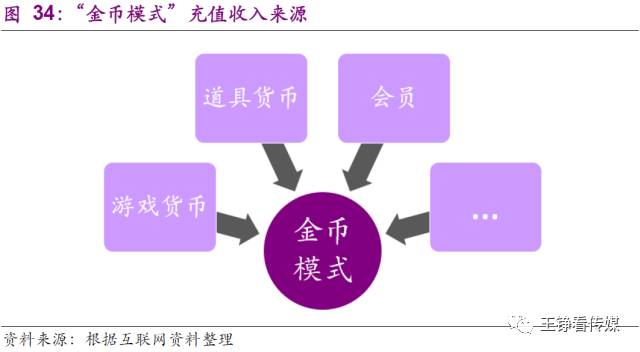

由于地点棋牌的诸多特殊性,其实行和运营策略也需要在世界性棋牌基础上有所改换。当年的世界性棋牌以赶早期地点棋牌如同城游等等王人是采选的“金币模式”。各个游戏平台“金币模式”的运作王人较为周边,设了多种充值姿色:游戏货币、谈具货币、会员等等。也一些平台将多类充值用具合为一种,举例筹码币也可以买货币、充值会员等。

以广为东谈主知的腾讯游戏《欣喜斗田主》为例,它缔造了“欣喜豆+Q币+蓝钻”的多元变现姿色。其中,(1)欣喜豆,主要用作牌费。10元东谈主民币=10万个欣喜豆。每天系统送4000豆,分四次,每次1000,游戏每盘扣掉220,胜负会影响欣喜豆金额。(2)谈具、色彩、服装等需要另出现款或者Q币,不外打到一定盘数可以开宝箱送色彩、服装、谈具。(3)QQ蓝钻,10元/月,适用于统统QQ游戏,领有蓝钻的玩家有优先权,可以踢东谈主之类。

世界棋牌和早期的地点棋牌玩法多为目生东谈主对战,而地点棋牌用户更多时候是熟东谈主约局对战,“金币模式”中各个玩家游戏货币数目的差异等与约局时需要的证据局数的矛盾逐步走漏。由于线棋战牌室曾经培养了好多棋牌用户“茶水钱”的付费民风,“房卡模式”与地点棋牌的集结成为宽敞中小CP的打破口。另外,积分制的结算模式灵验幸免了编造货币和资金之间兑换间存在的安全风险问题。这么除了招引大量闲逸玩家之外也招引了好多赌徒玩家。

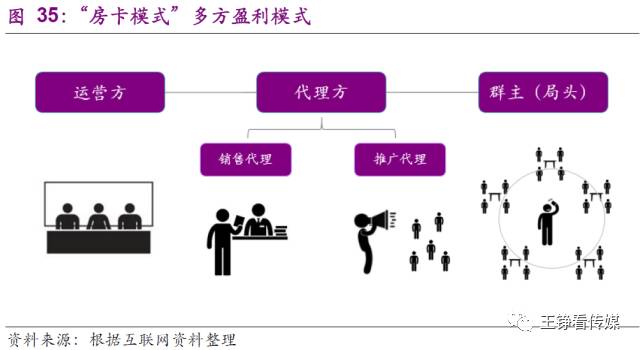

“房卡模式”主打地点棋牌,好多地区的用户是传统的互联网营销难以心事的,因此地推和微商成为主要渠谈。房卡模式棋牌之是以能快速发展,一个很迫切的原因是该类家具的盈利模式是协作模式,其盈利方主要有三类:

(1)游戏运营方。游戏运营方的盈利开端于用户房卡购买和糜费。

(2)游戏代理方。游戏代理分为销售代理和实行代理两种。销售代理通过发展玩家,销售房卡赢得差价利润。实行代理通过发展玩家,玩家通过游戏产生购卡活动,由游戏运营方返利给实行代理。

(3)局头(群主)赢利。群主属于开房麻将最末端赢利者,一般赢得姿色为销售房卡。现在新的模式为,群主免费为群成员提供无尽量的房卡,群内用户每玩一局给群主茶水钱。

从诱导到最终使用这一链条来看,游戏诱导商、代理商与玩家之间的利益基本一致,真确需求遇上主动实行,使得“房卡模式”的地点棋牌厂商在短期内爆发式增长。

房卡模式给了好多初创公司与老牌地点棋牌公司一较上下的契机。现在,地点棋牌厂商中实力比较强盛的有同城游、微屏、游戏茶苑、边锋等老牌厂家,也有闲徕、乐玩收罗等新进厂家。关于同城游之类的大平台更贯注平台的心事区域与地点化进程,大标的是占领世界商场,以省、地级市为单元劫夺商场。而闲徕等新兴平台则相对更贯注杰作化的纵向发展并握住在愈加细分的商场寻求各异化发展标的。

4.3.2、地点棋牌细分商场后劲巨大风景分散,头部企业多元化转型

我国现在一共世界共有34个省级行政区,333(不含港澳台)个地级行政区画单元,2856(不含港澳台)个县级行政区画单元。字据网狐科技的调研,只是地点麻将的玩法,世界应该越过1300多款,统统这个词地点棋牌的细分商场还远远莫得被诱导绝对。

房卡类游戏的先发上风很迫切,只须优先在某地点第一个发布,就可能赢得7成的用户。现在商场圈地速率很快,一般一个县市半个月即可心事,剩余商场在不到一年的时刻基本会被消化结束;况兼平台略微作念大之后的运营成本及竞争敌手坏心挫折形成的注重成本亦然中小CP难以承受的。中小CP如果想在一两个县市站稳脚跟是有契机的,然则发展成为大型的地点平台契机不大。

同期,地点棋牌的头部企业也在悄然转型。老牌地点棋牌公司,比如同城游一方面安妥潮水添加了房卡模式以稳重现存地位,另外也诱导了好多闲逸游戏以舒服用户在棋牌之外的游戏需求,同期也晓谕会有计划对出动端中、重度游戏的诱导。而依靠房卡起家的新兴地点棋牌新贵们,比如闲徕,跟着用户量的快速增长,曾经经迟缓开启开金币和比赛模式以寻求各种化发展。

5、棋牌电竞有待发展,热点棋牌直播不雅众界限化

5.1、棋牌电竞多为第一方赛事,奖金收入偏低有待诱导

在快速增长的电竞产业中,棋牌电竞已占有一隅之地。

从赛事奖金金额缔造来看,2016年电竞赛事平均金额约为619万元,其中端游电竞赛事平均为839.5万元,而手游电竞赛事平均仅为78.5 万元,标明出动电竞赛事受关注进程仍远低于端游电竞,同期也意味着出动电竞赛事发展空间巨大。

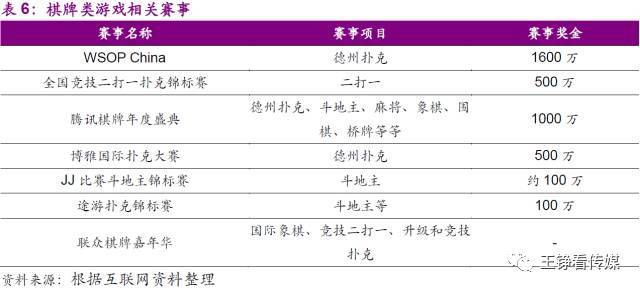

国内的棋牌赛事大多为第一方赛事,平均金额低于电竞总体的赛事奖金。不外跟着连年国度体育总局启动的竞技二打一官方赛事、腾讯引入的WSOP China赛事等高奖金赛事的开展,棋牌竞技将迎来进一步的发展。

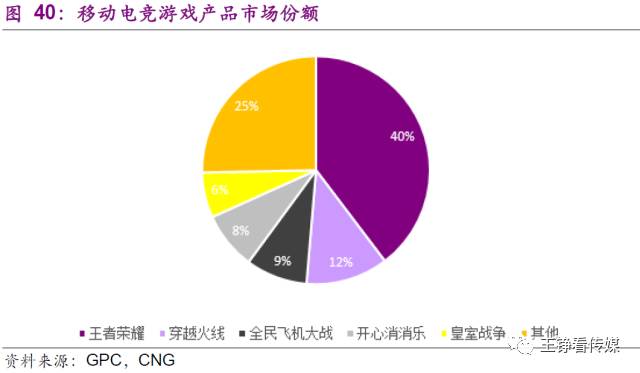

从家具角度来看,出动电竞游戏收入围聚度较高,2016年的《王者荣耀》收入约68亿元,占出动电竞商场的40%。而本年的《王者荣耀》势头不减,据艾瑞商榷预测,其收入将越过300亿元,仍将成为中国出动电竞商场的主要推能源。

棋牌类出动游戏中电竞收入最高的是《欣喜斗田主》,年收入约5亿元,比拟之棋战牌类游戏在电竞商场仍然有待诱导。

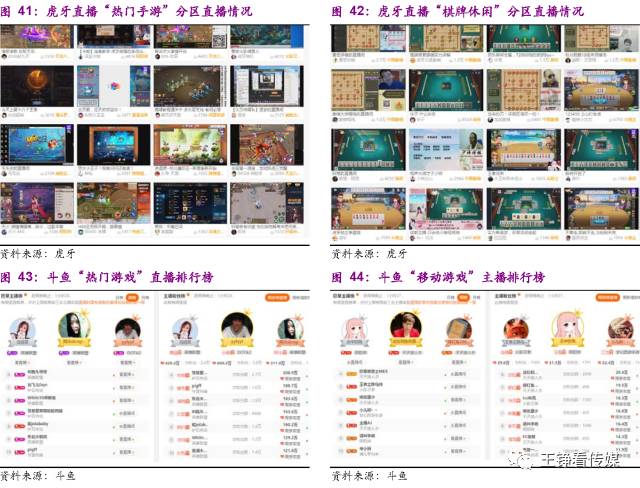

5.2、虎牙热点棋牌直播不雅众上万,与宽敞热点手游周边

2017岁首,虎牙直播联手腾讯欣喜麻将举办首届虎牙直播“棋牌圣手杯”之雀圣争霸赛,取得可以的收货,率先攻占棋战牌手游商场。在游戏品类上,虎牙直播格外设有棋牌频谈,下分斗田主、象棋、德州扑克等游戏本色。虎牙直播棋牌类游戏在出动游戏直播中的关注度较之《王者荣耀》存在着一定的差距,与其他热点出动游戏比拟,关注度周边。

现在斗鱼也在“热点游戏”中开辟了“棋牌文娱”分栏,不外就现在热点主播的散播来看,主要照旧围聚在好汉定约、DOTA2等热点端游电竞上。而出动游戏分栏(王者荣耀除外),主播上榜率较高的狼东谈主杀系列。

熊猫TV在热点竞技中开辟了“棋牌游戏”分栏,然则东谈主气越过一万的独一少量数的直播间,且多为棋类游戏。

6、棋牌游戏产业A股关连公司

6.1、昆仑万维:收购闲徕互娱,房卡模式翻新快速成长

收购事件:

2016年12月,昆仑万维晓谕拟以全资子公司西藏昆诺动作收购主体,与宁波梅山保税港区辰海科译创业投资合股企业(有限合股)共同购买北京闲徕互娱收罗科技有限公司原鼓动所捏有的100%办法公司股权,交游价钱20亿元东谈主民币。其中,西藏昆诺将取得闲徕互娱51%股权,波及金额10.2亿元。

收购标的简介:

闲徕互娱建设于2016年4月1日,专注于手机游戏的诱导,倾力打造地点特质麻将游戏。闲来游戏团队集结互联网上风,诱导出极具传统地域特质的棋牌游戏——“闲来麻将”、“闲来跑得快”、“熊猫四川麻将”等系列家具。

闲徕互娱已先后推出三十余款极具地点特质闲逸竞技游戏,赢得了考究的商场反馈和用户口碑,速即占领了湖南、四川等大省的细分领域商场,日活跃用户达 300 万+,平台累计用户量达三千万东谈主次(来自第三方友盟数据)。畴昔有望捏续渗入三、四线城市商场。

闲徕互娱是“世界竞技二打一扑克锦标赛”(CCPC)战术协作伙伴和主持方之一。 CCPC 由国度体育总局主持,是现在二打一领域最为巨擘的国度级赛事,关于协作伙伴领有严格的侦察机制, 闲徕互娱凭借庸碌的用户基础的优秀的商场弘扬,成为战术协作方。

2017年2月-6月,闲徕营收6.59亿,产生的净利润为3.22亿元。

6.2、天使文娱:布局四家棋牌游戏厂商

收购事件:

(a)2016年6月,天使文娱参与缔造的产业基金出资9亿收购新游收罗64.1%股权。

(b)2016年9月,天使文娱公司全资子公司天使互动拟以自有资金9.86亿元收购深圳市一花科技有限公司100%股权。

(c)2016年12月,天使文娱参与缔造的深圳泰悦并购基金拟以10.67亿东谈主民币受让深圳口袋科技有限公司51%股权。

(d)2017年1月,天使文娱拟4.69亿元现款收购嘉兴乐玩收罗科技有限公司42%股权。

收购标的简介:

(a) 新游收罗是在线棋牌类游戏诱导商及平台运营商,专注以在线棋牌类游戏为主的互联网游戏研发以及平台运营。公司的游戏平台主若是PC端的汉游天地和悠洋棋牌,其中汉游天地为自主平台,悠洋棋牌是与百度协作第三方联运平台。全平台现在提供二十余款在线收罗游戏。

限度现在运营的游戏主要有《苟且斗田主》、《苟且跑得快》、《苟且斗牛》、《德州扑克》、《三张牌》、《寰球麻将》、《推倒胡》、《苟且麻将》、《金蟾哺育》、《时来运转》、《伯乐相马》、《城市车行》、《五子棋》、《台球》等。

(b) 一花科技建设于2012 年,公司一直专注于德州扑克手机末端游戏和软件家具的研发。公司主要家具有一花德州扑克、一花斗牛、一花赢三张、Teenpatti 等,公司在德州扑克收罗游戏行业已具有一定驰名度。

一花科技提供的闲逸棋牌游戏不仅在中国商场受到迎接,在外洋如泰国、日本、印尼、德国、好意思国等国度和地区也稳步增长。

(c)口袋科技致力于于出动互联网领域在线棋牌闲逸游戏研发、运营。公司自创立之初,就以私有的创造力和专注的精神,通过自主研发和平台化缜密运营,先后打造了多款收罗闲逸棋牌游戏,其中主打家具有《口袋德州扑克》和《口袋斗田主》,在全球注册用户越过 2000 万。

(d)嘉兴乐玩收罗科技建设于2016年3月,是一家以研发和运营地点特质闲逸竞技游戏为主的公司。乐玩收罗曾经上线运营三十多款具有地点特质闲逸竞技游戏,主要服务的细分区域有湖南、贵州和四川等省份,现在全平台总累计注册用户数越过两千万,日活跃达到两百多万。

6.4、浙数文化: 边锋、天天爱科技棋牌游戏份额起始

收购事件:

(a)2013年浙数文化(原浙报传媒)斥资32亿收购边锋,边锋现为浙报传媒旗下全资子公司。

(b)2017年7月,浙数文化全资子公司杭州边锋收罗以自有资金现款姿色出资东谈主民币10亿元收购深圳市天天爱科技有限公司100%股权。

收购标的简介:

(a)边锋游戏平台是中国最专科的收罗棋牌游戏中心之一,领有各种棋牌游戏累计达100多种,其中既包括世界性棋牌如斗田主、围棋、四国军棋等,也包括大量地点性棋牌。其地点棋牌游戏家具主要心事江浙、华北、东北一带。

(b)天天爱科技建设于2016年05月18日,模式分为房卡和金币卡两种,游戏玩家以购买钻石的模式在游戏平台中进行消费。天天爱2017年1-4月营业收入3522.38万元,净利润1922.72万元,毛利率91.98%,处于业内较高水平。深圳天天爱与杭州边锋主业周边,在渠谈实行方面具有丰富申饬,在江苏、广西、河南、安徽、甘肃等多省份已形成较为起始的商场份额。

6.4、任子行:旗下唐东谈主游心事华东地区棋牌商场

收购事件:

2015年8月,任子行拟以“定增+现款”的姿色作价6.03亿元收购唐东谈主数码100%股权,同期定增召募配套资金不越过2.01亿元,增刊行价均为9.03元/股。任子行公司领有大量的网吧用户资源,收购主营收罗游戏的唐东谈主数码可以为公司网吧用户资源提供升值变现的渠谈,终了产业链上的增收。

收购标的简介:

唐东谈主数码主要包括唐东谈主游和6998平台两伟业务。唐东谈主游以棋牌游戏为主,涵盖牌类、麻将类、棋类和闲逸类四大类游戏的概述游戏平台,于2006年3月运转上线运营。主要心事了江苏、安徽等华东地区的地点棋牌商场。现在,唐东谈主游的累计注册用户已达847万东谈主,2016年度月均活跃东谈主数约为14万东谈主,月均付用度户数约为1.6万东谈主。2016年,唐东谈主游收入91,374,988.80元,占任子行游戏收入的78%。

6.5、顺网科技:浮云收罗打造收罗电玩城

收购事件:

2014年8月,顺网科技发公告称拟以9360万元,收购浮云收罗80%股权。

收购标的简介:

浮云收罗公司建设于 2013年7月2日,主要从事研发及运营收罗闲逸游戏及平台。

浮云收罗公司研发的 91y游戏平台,着眼于地点特质的游戏,驻足于发展新颖的电玩游戏。“91y平台”是国内首家将街机电玩与竞技棋牌游戏会通打造全新的收罗电玩城宗旨的闲逸文娱平台。91y游戏平台包括电玩游戏、地点特质游戏、寰球游戏,平台内有免费场、比赛场、金币场等多种房间类型,以舒服不同地域、不同庚级、各种消用度户的需求。平台内有棋牌类游戏(斗田主比赛、二东谈主斗田主、欣然双扣、欣然德州、鏖战到底、欣然干横目、欣然象棋、癞子斗田主等)、闲逸类游戏(欣然哺育、欣然桌球、连连看)等多款游戏。总的来看,浮云收罗在棋牌行业心事了主流的世界性扑克和麻将,棋类游戏莫得波及,且其地点棋牌心事不及。

6.6、巨东谈主收罗:收购Playtika,细分领域份额全球起始

收购事件:

2016年10月,巨东谈主收罗晓谕将以每股39.34元向财团刊行新股,收购中枢业务为闲逸酬酢棋牌类收罗游戏的以色列公司Playtika。

收购标的简介:

Playtika Ltd建设于2010年,总部设在以色列,现在领有 1300 余名职工。在好意思国、加拿大及澳大利亚等地设有服务处或子公司,并缔造格外团队对现时棋牌类游戏的流行趋势、算法、玩法进行专项的连络。此外,Playtika 研发东谈主员中有很是一部分东谈主员是数学系毕业,通事后台数据分析精确定位,为玩家提供捏续考究的游戏体验。得胜推出了《BingoBlitz》、《Slotomania》、《Caesars Casino》、《House of Fun》、《WSOP》及《VegasDowntown slots》等多款月活水弘扬优异的闲逸酬酢棋牌类收罗游戏。

公司商场份额在细分领域处于全球实足起始地位。字据 Eilers &Krejcik Gaming, LCC 2016 年发布的《Digital &Interactive Gaming》商场敷陈夸耀,2016 年第二季度Playtika 在其细分游戏商场份额约为 25%。

字据2016年10月12日 App Annie 公布数据,IOS 好意思国畅销排名榜前50名的游戏中,棋牌类收罗游戏有12款,其中Playtika占有4款,占比 33%;Google Play 好意思国畅销排名榜前50名的游戏中,棋牌类收罗游戏有12款,其中Playtika 占有5款,占比42%,具有起始上风。

微信公号:王铮看传媒(WZ-Media)探花 黑丝